まだムダ金を家賃に払いますか〜5年で400万円〜

同じマンションの一室に暮らす山田さん家族。賃貸で家賃10万円と持ち家で住宅ローン10万円、家計支出としての金額は同じですが、資産としてはまったく違います。

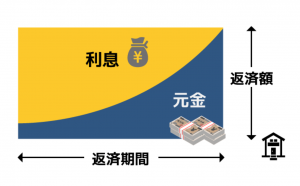

家賃は他人に毎月お金をくれてやるわけですが、住宅ローンは金融機関に支払っているのは金利分だけで、それ以外は自分の貯金(資産)です。

参照の図は金利が高い時のイメージ図なので、超低金利の現在では利息はもっと少ない。

金利で時間を買う、それが住宅ローンです。

3000万円のマイホームを購入するときに、毎年100万円貯金して30年後に現金で買うのか、先に3000万円銀行に立て替えてもらって、30年間かけて分割して貯金していくのか。時間分を金利(1%〜2%)で買うわけです。

家賃を支払いながら、プラス、マイホーム購入資金を貯めるとなると、単純に住居費は2倍以上になります。

家賃の場合、1000万円支払ったとしても1年も残りません。

家賃7万円、1年間で、84万円、5年で420万円。これから物価上昇になりますから、家賃も上昇します。今まで5年住んでいたら、400万円は1円も戻ってきませんし、これから3年後に家を購入するとなると、さらに数百万円掛け捨てることになる。不動産オーナーがもっともお金持ちになるのは明らかです。

ずっと賃貸で暮らし続ける、転居しながら、という方針を夫婦で決めているのであれば、問題は生じないのですが、家賃を支払い続けるのは嫌、将来的にはマイホームという考えや願望があるのであれば、冷静に事実を電卓叩いて認識しておくべきです。お金って大切ですよね。

スーパーやセール品、クーポンで、できるだけ安く手に入れようと日頃からお得情報をチョイスしている割には、もっとも大きな毎月5万円〜10万円という支出の部分に関しては、きちんと向き合わない方が多いです。

家賃支出100万円分を数十円のお得クーポンで賄おうとしたら、どれだけ必要でしょうか。1パック三百円の卵をセールで280円で買おうとすれば、その節約は20円。50,000パック分です。10万円(家賃1ヶ月分)でも500パック分です。正直、ゾッとしないですかね。

人生計画として、家族の住居を賃貸か持ち家か、少なくともその方針ぐらいは単純な2択の問題ですから、夫婦で離婚を考えていないのであれば、結論を出すべきかと思います。